Entre 2018 et 2019, le montant de la taxe forfaitaire de base a diminué de 12% et s’élève désormais à 81.10 CHF TTC par habitant de plus de 25 ans et par année. Ce changement s’explique par une optimisation des coûts.

La taxe forfaitaire sur les déchets découle de la loi fédérale sur la protection de l’environnement (LPE ; art. 32a) et de la loi cantonale vaudoise sur la gestion des déchets (LGD ; art. 30a). Ces deux lois décrivent de quelle manière les coûts liés à la gestion des déchets doivent être financés.

Les déchets urbains sont « les déchets produits par les ménages, ainsi que les autres déchets de composition analogue », provenant par exemple des entreprises industrielles, artisanales ou de services, du commerce et de l’agriculture. Ils comprennent :

- Les incinérables (y compris les déchets encombrants), i.e. les déchets mélangés non recyclables destinés à l’incinération ;

- Les déchets collectés séparément, destinés à une valorisation de la matière (verre, papier, carton, métal, textiles, déchets verts, PET, etc.) ;

- Les déchets spéciaux et autres déchets soumis à contrôles pour ne pas mettre en danger l’environnement lors de leur élimination, (piles ou huiles alimentaires, par exemple).

L’élimination et la valorisation de ces déchets ont un coût pour la collectivité publique. Conformément à la loi fédérale sur la protection de l’environnement (art. 32a, al. 1), les coûts liés à l’élimination des déchets urbains doivent être financés par la taxe directement proportionnelle à la quantité de déchets (taxe au sac) et par la taxe forfaitaire de base.

Le revenu des taxes doit permettre de financer en totalité l’élimination des déchets urbains. Aucune marge de manœuvre n’est laissée aux communes dans le financement de ces dépenses. La taxe forfaitaire est une obligation légale venant s’ajouter à la taxe au sac.

Le revenu de la taxe forfaitaire de base doit financer notamment les frais fixes de l’élimination des incinérables, les coûts liés aux déchets recyclables et les déchets encombrants, ainsi que les frais généraux attribuables aux déchets urbains (information, frais administratifs et financiers, réserves constituées pour l’entretien et le remplacement des infrastructures, communication, etc.).

La taxe forfaitaire de base permet de compléter le revenu de la taxe proportionnelle à la quantité (taxe au sac) au financement des coûts de gestion des déchets.

Depuis quelques années, toutes les communes vaudoises ont instauré la taxe au sac. Or, la taxe au sac ne permet pas de couvrir l’entier des coûts de gestion des déchets urbains. Ce système a donc dû être complété par une taxe forfaitaire de base, identique à tout le monde et non proportionnelle à la quantité de déchets générés. Cette taxe est nécessaire pour pouvoir financer en totalité l’élimination des déchets urbains, tel que le prévoit la législation en la matière. Le revenu de la taxe forfaitaire de base doit notamment financer :

- Les frais fixes de l’élimination des incinérables ;

- Les coûts liés aux déchets recyclables ;

- Les coûts liés aux déchets encombrants ;

- Les frais généraux attribuables aux déchets urbains (information, frais administratifs et financiers, réserves constituées pour l’entretien et le remplacement des infrastructures, communication, etc.).

En outre, le mode de financement ne doit pas compromettre le respect de l’environnement. Si les coûts de gestion des déchets devaient être financés entièrement par la taxe proportionnelle à la quantité, le prix des sacs serait tellement élevé que l’on verrait apparaître des comportements néfastes pour l’environnement, tels que l’abandon des déchets dans la nature, les feux ou la pollution des collectes séparées.

Par souci d’efficience, la grande majorité des communes du Nord vaudois se sont regroupées pour la gestion des déchets et des sacs taxés. Ainsi, on retrouve les mêmes sacs taxés au même prix dans ces communes (cf. https://www.strid.ch/fr/8/communes). Cette mesure permet de faciliter l’acquisition des sacs pour les habitants et d’éviter que des habitants, pour lesquels les sacs seraient plus chers, n’aillent acheter et déposer leurs sacs taxés dans les communes aux prix plus attractifs. Si la commune d’Yverdon-les-Bains voulait augmenter le prix du sac pour permettre à la taxe au sac de couvrir une plus grande partie des coûts, elle serait obligée de sortir du périmètre régional. Cela risquerait en plus d’augmenter les actes d’incivilités nuisibles à l’environnement, comme l’abandon de déchets dans la nature, les feux ou encore la pollution des collectes.

Les législations fédérale et cantonale ne permettent pas aux communes de financer les coûts liés à la gestion des déchets urbains par le biais de l’impôt (art. 30a de la loi vaudoise sur la gestion des déchets LGD). L’élimination des déchets urbains doit être financée à 100 % par le revenu des taxes.

Contrairement à l’impôt, le système de taxes permet en outre de rendre visibles les coûts liés au comportement et au mode de consommation.

La taxe de base est obligatoire pour tout.e habitant.e de la Commune. Elle est due indépendamment de la quantité de déchets générée ainsi que de l’utilisation effective des infrastructures mises à disposition. En effet, toute personne susceptible de recourir au service communal d’élimination des déchets génère des coûts fixes d’infrastructures et doit par conséquent participer au financement.

Selon l’Ordonnance régissant la taxe sur la valeur ajoutée (TVA), l’élimination des déchets par la commune est une prestation de nature entrepreneuriale, susceptible d’entrer en concurrence avec le secteur privé (art. 14, chiffre 15). Elle est donc soumise à la TVA.

La taxe forfaitaire de base doit couvrir les coûts liés à la gestion des déchets, en complémentarité de la taxe proportionnelle (taxe au sac).

Ainsi, après déduction des revenus proportionnels à la quantité de déchets, les coûts restants sont répercutés sur les personnes assujetties (physiques et morales).

La part des coûts couverts par la taxe de base forfaitaire se calcule donc de la manière suivante :

- | Coûts totaux liés à la gestion des déchets Revenus proportionnels à la quantité de déchets |

| = | Taxe forfaitaire des déchets |

Selon la loi cantonale vaudoise sur la gestion des déchets (art. 30a, al. 3), les communes sont libres de proposer des mesures d’accompagnement, notamment en faveur des familles. Le Conseil communal et la Municipalité d’Yverdon-les-Bains ont choisi de mettre en place plusieurs mesures d’accompagnement conjointement à l’instauration de la taxe forfaitaire.

Selon le règlement, c’est la situation au 1er janvier de l’année facturée qui fait foi.

Critères donnants droit à une exonération de la taxe de base

(cf. art. 12 lit. D règlement communal sur la gestion des déchets)

- Je suis âgé-e de moins de 25 ans au 1er janvier de l’année facturée.

- Je bénéficie des prestations complémentaires (AVS/AI - PC) au 1er janvier de l’année facturée, ce qui permet à mon / ma conjoint-e d’être également exonéré-e.

- Je bénéficie du revenu d’insertion (RI) au 1er janvier de l’année facturée, ce qui permet à mon / ma conjoint-e d’être également exonéré-e.

- Je bénéficie de l’assistance financière de l’EVAM au 1er janvier de l’année facturée, ce qui permet à mon / ma conjoint-e d’être également exonéré-e.

- Je bénéficie de la rente-pont cantonale ou fédérale au 1 er janvier de l’année facturée, ce qui permet à mon / ma conjoint -e d’être également exonéré-e.

- Je suis âgé-e de 65 ans ou plus au 1er janvier de l’année facturée (réduction 50%).

Critères excluant le droit à une exonération de la taxe de base

- Je suis âgé-é de 25 ans ou plus au 1er janvier de l’année facturée.

- Je bénéficie des prestations complémentaires Familles.

- Je suis rentier-ère AVS ou AI, sans prestations complémentaires.

- Je suis au chômage ou sans revenu.

- Je suis étudiant-e ou en apprentissage.

- Je suis en EMS ou en foyer sur la commune d’Yverdon-les-Bains.

- Je bénéficie d’une rente-pont versée par une prévoyance professionnelle.

- Je bénéficie de subsides à l’assurance maladie.

Contrairement à un financement par l’impôt, les taxes ne prennent pas en compte la situation financière des administrés. La loi cantonale vaudoise sur la gestion des déchets permet aux communes qui le désirent de proposer des mesures d’accompagnement (art. 30a, al. 3). La Ville d’Yverdon-les-Bains a choisi de concevoir un règlement qui permet la mise en place d’une taxe assurant l’égalité de traitement entre les administrés tout en prenant en considération au mieux leur situation personnelle.

L’administration de la ville ne peut cependant pas faire du cas par cas et est contrainte, dans un souci d’efficience et d’utilisation rationnelle des ressources, de se baser sur des indicateurs. Par exemple, les conditions strictes d’octroi des prestations complémentaires (AVS/AI) ou du revenu d’insertion (RI) nous informent que leurs bénéficiaires n’ont pas le revenu nécessaire au paiement de la taxe forfaitaire.

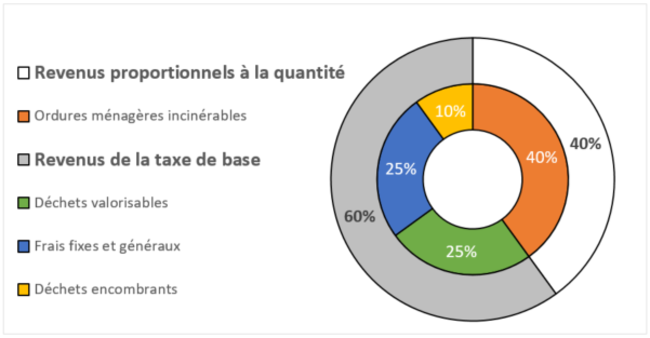

Les coûts liés à la gestion des déchets urbains en ville d’Yverdon-les-Bains s’élèvent en moyenne à env. 3.8 millions CHF. La taxe forfaitaire de base permet de couvrir 60% de ces coûts, soit la part des frais fixes et généraux et des frais liés aux déchets valorisables, ainsi que les encombrants.

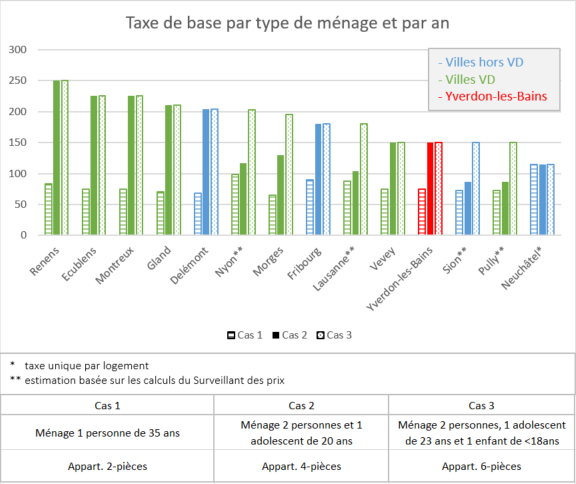

La gestion des déchets urbains étant de la compétence des communes, chacune d’entre elles met en place son propre système de collecte. La comparaison des montants appliqués dans les différentes communes n’est donc pas aisée.

Des villes comme Lausanne et Nyon facturent la taxe proportionnellement au volume du logement alors que Renens ou Montreux facturent par ménage.

Yverdon-les-Bains a privilégié la facturation par habitant, mode de taxation le plus répandu dans le canton de Vaud. La facture annuelle s’élève à 81.10.- par habitant de plus de 18 ans. Comme illustré ci-dessous, il se situe dans la fourchette moyenne des communes vaudoises.

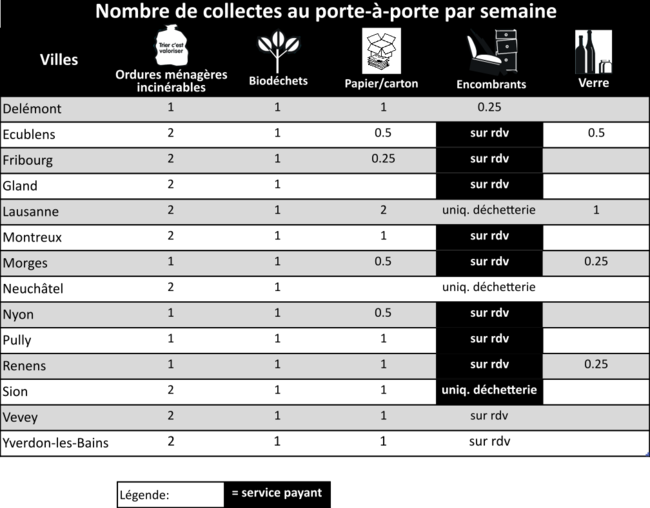

Les prestations communales sont :

- 26 points de collecte sélective, de manière à ce que la grande majorité des citoyens n’ait pas plus de 500 mètres à parcourir pour trier leurs déchets ;

- 2 collectes porte-à-porte par semaine pour les ordures ménagères ;

- 1 collecte porte-à-porte par semaine pour les biodéchets, le papier et le carton ;

- Le ramassage porte-à-porte des déchets encombrants, gratuit et sur rendez-vous ;

- 1 déchetterie intercommunale ouverte 6/7 jours.

La volonté communale est de permettre le maintien de ces prestations précieuses notamment pour les personnes à mobilité réduite. Ci-dessous, le tableau comparatif indique le nombre de collectes par semaine selon le type de déchet et la ville en 2018 :

Le coût effectif par habitant s’élève à 135 CHF en moyenne par an. Ce montant est financé de manière complémentaire par les revenus proportionnels à la quantité, à hauteur de 40%, et les revenus de la taxe de base forfaitaire, à hauteur de 60%. A titre de comparaison, le coût moyen par habitant dans le canton est de 153 CHF par an.

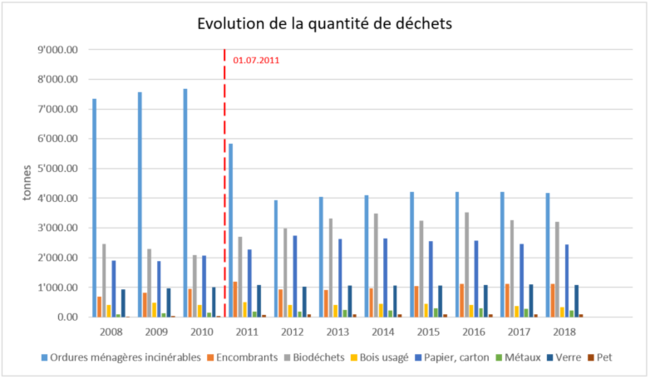

Dans le graphique ci-dessous, nous pouvons constater que l’introduction de la taxe au sac en 2011 a permis de réduire les déchets incinérables. Grâce à un meilleur tri, les déchets valorisables, tels que les biodéchets ou le papier-carton, ont augmenté.

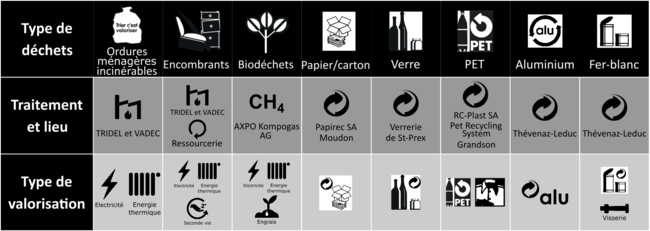

Chaque type de déchets possède un traitement et une valorisation qui lui est propre :

Oui, la taxe de base sur les déchets est obligatoire pour toute entreprise sise sur la commune d’Yverdon-les-Bains. Elle est due indépendamment de la quantité de déchets générée ainsi que de l’utilisation effective des infrastructures mises à disposition. En effet, toute entreprise susceptible de recourir au service communal d’élimination des déchets génère des coûts fixes d’infrastructures, même si elle ne l’utilise pas momentanément et doit par conséquent participer au financement.

Le calcul de la taxe se fait selon le barème suivant :

| Nombre d’Equivalents Plein Temps (EPT) | Montant annuel HT |

|---|---|

| Jusqu’à 0.9 | 0 CHF |

| De 1 à 2.9 | 180 CHF |

| De 3 à 9.9 | 300 CHF |

| De 10 à 49.9 | 600 CHF |

| 50 ou plus | 1200 CHF |

Non. La taxe forfaitaire est due indépendamment de la quantité de déchets générée et de l’utilisation effective des infrastructures mises à disposition. Toute personne morale, ayant son siège sur la commune, est susceptible de recourir au service communal d’élimination des déchets génère des coûts fixes d’infrastructures.

Oui. La taxe forfaitaire est due indépendamment de la quantité de déchets générée et de l’utilisation effective des infrastructures mises à disposition. Toute personne morale susceptible de recourir au service communal d’élimination des déchets génère des coûts fixes d’infrastructures.

Non. Seules les entreprises de plus de 250 EPT sortent du monopole communal en matière de gestion des déchets urbains. Toutes les autres sont susceptibles de recourir au service communal d’élimination des déchets et génèrent des coûts fixes d’infrastructures.